多次赔付重疾险,即对保障范围内的重大疾病至少2次或以上的重疾险。随着重疾发生率及治愈率不断提高,人们对多次罹患重疾的担忧,使多次赔付重疾险受到很多人的关注。

其实,多次赔付

重疾险价格普遍较高,并不是我们优先推荐的产品。买重疾险最重要的是保额充足,重疾一般都是很严重的疾病,如果第一次赔偿都无法保证有足够的钱,得到有效的治疗撑过去,哪里还有第二次理赔的机会?所以,建议大多数第一次接触保险的人:首选单次赔付的、定期的消费型保险,把全家人的保额都做够。

既然如此,是不是多次赔付重疾险不值得买?肯定不是!如果预算充裕,买到足够的保额毫无压力,或者以往有多个病种的家族病史,那么,来呀,读完本文去买多次赔付重疾险吧!

*多次赔付与单次赔付重疾险的核心差别

*多次赔付重疾险产品如何选

*哪款多次赔付重疾险是性价比之王

多次赔付与单次赔付重疾险核心差别

* 首先明确一点,轻症、中症多次赔付的保险并不是多次赔付重疾险,只有重大疾病可以赔付多次才叫重疾险。

单次赔付重疾险,第一次重疾赔付保额后,整个保险合同就会终止。

多次赔付的重疾险,在第一次重疾理赔后,保险合同里的其他保障责任,比如中症、轻症、身故(如果有的话),都会终止掉,但是重疾保障还会继续,符合理赔条件可以再赔。

这就意味着,如果投保的是单次赔付重疾险,存在的风险就是理赔之后就买不到保险了。即使是甲状腺癌这样生存率极高的疾病,如果想再买重疾险也很难,没有

保险公司会接受得过重疾的人投保。如果买多次赔付重疾险,会在一定程度上避免这种尴尬。

* 多次赔付重疾险如何选 *如何判断一款多次赔付重疾险的价值高低呢?是赔付次数越多越好吗?并不是。既然买的是“多次赔付”重疾险,那肯定是下一次得重疾时越容易获赔越好,怎样才能更容易获赔呢?

最理想的是,重大疾病不分组,只要不是同个病种就能理赔。当然,这种是容易获得理赔,同时也意味着保费可能会比较贵。

保险公司为了控制多次赔付的概率,通常会将重大疾病分为多组,同一组病症只有一个理赔名额。比如合同中约定保障100种重疾,有的产品分为3组,有的产品分为4组。每组重疾,只理赔一次,理赔后这组里面包含的重疾病种就都会失效。如果下次得了重疾,必须是属于其他组的重疾才可以理赔。换句话说,对于病种分组的重疾险,即便发生了多次重大疾病,如果在同一分组,也无法得到多次赔付。要想获得多次赔付,必须保证被保人每次所患的重大疾病位于不同的组别。

那么,怎么分组对我们最有利呢?首先,理赔率高的6种核心重疾(占重疾理赔率的80%以上),分组越多越好,尤其是恶性肿瘤,占重疾理赔率65%以上,最好单独分组;其次,对于病因具有强关联性的重疾,尽量分组均匀,在不同的组别。患重疾,会导致人体同一系统或关联紧密的系统,再患重疾的可能性提升,如果放在不同组别,会提高赔付的可能性。

综上,我们可以得出结论,重疾分组的价值依次为:重疾不分组>恶性肿瘤单独分组且重疾分组多>重疾分组少或恶性肿瘤不单独分组。

* 多次赔付重疾险性价比之王 *目前市场上,对“多次赔付重疾险性价比之王”称号当之无愧的,恐怕只有2018年年底

百年人寿在

开心保推出康惠保多倍版——一款消费型多次赔付重疾险。最大特点是重疾不分组,且击穿同类产品市场底价。

有些客户可能心生疑虑:为什么很多大v在微信公众号怎么都没推荐呢?也许你更应该想想,某些你深信不疑的大V,他们的立场是绝对客观中立的吗?如果只是看某些大V的产品推荐,确定能打破信息垄断吗?个中原因不便多言。下面我们只摆事实,相信大家自有判断。

重疾险分消费型保险和返还型保险,下文我们将把康惠保多倍版,与其他消费型重疾险、返还型重疾险的多次赔付产品分别做比较分析。

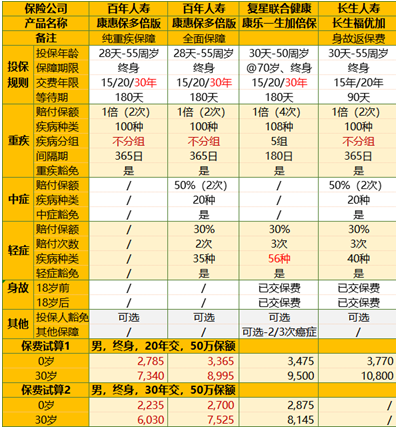

(1)与其他消费型多次赔付重疾险对比分析目前市场上的消费型多次赔付重疾险产品共三款:康惠保多倍版、康乐一生加倍保、长生福优加(身故返保费)。

①先看对多次赔付影响最大的因素——重疾分组。显然,康惠保多倍版与长生福优加重疾不分组更优秀。

康乐一生加倍保,重疾分5组可赔4次。其中,6种核心重疾分为四组:第1组,恶性肿瘤;第2组,重大器官移植术及造血干细胞移植术、终末期肾病;第3组,急性心肌梗塞、冠状动脉搭桥术;第4组,脑中风后遗症。

虽然恶性肿瘤单独分组,而且组别相对较多,但是与不分组重疾险相比,康乐一生加倍保保障还是稍显逊色。

②轻症(及中症)保障:总的来说,康惠保多倍版较为全面,也没有明显的缺陷;长生福优加在(脑血管疾病)脑中风方面保障更友好,但是缺少较小面积Ⅲ度烧伤;康乐一生加倍保病种较为全面,但是没有中症,赔付比例方面竞争力稍显不足。

三款产品轻症赔付比例皆为30%,中症赔付比例为50%,康惠保多倍版中症2次、轻症2次合计可赔4次,康乐一生加倍保(无中症)轻症可赔3次,长生福优加中症2次、轻症3次合计5次。赔付次数实质差别不大。

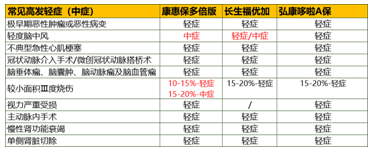

三款产品对于常见高发轻症病种的保障范围(如下图所示),保障病种都比较全面,各有优劣:康惠保多倍版对轻症病种皆有保障;而长生福优加在轻度脑中风方面更为友好,不仅中症有保障,还将扩展保障更为轻微的脑中风(无后遗症限制),缺点是不保较小面积Ⅲ度烧伤;至于康乐一生加倍保,高发病种也都覆盖到了。

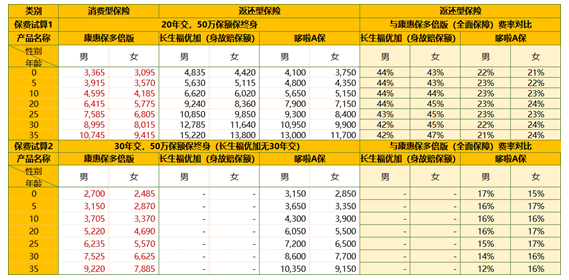

③保费价格水平:在保障责任同为重疾、中症(如果有)、轻症的情况下,康惠保多倍版价格最优,康乐一生加倍保与长生福优加皆比康惠保多倍版贵。

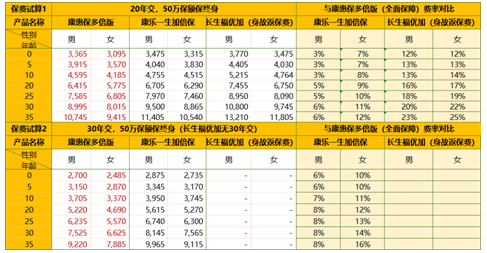

如下表所示,康乐一生加倍保20年比康惠保多倍版贵3%-12%,30年交贵6%-16%;长生福优加20年交比康惠保多倍版贵12%-25%。

另外,康惠保多倍版可以选择投保纯重疾(产品没有该选项),费率水平会更低,适合追求多次赔付、极致性价比的客户选择。

综合上述保障责任及保费价格因素,康惠保多倍版在消费型多次赔付重疾险中,是名副其实的性价比之王。

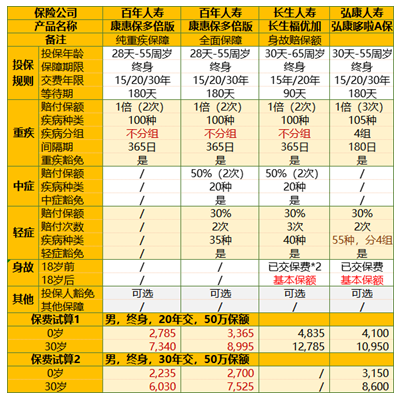

(2)与返还型多次赔付重疾险产品对比分析目前市场上的返还型多次赔付重疾险产品较多,我们选择了两款性价比较高的代表性产品哆啦a保、长生福优加(身故赔保额),通过对比我们对康惠保多倍版将有一个更清晰的认识。

①重疾分组:康惠保多倍版优势依然。弘康哆啦a保重大疾病分为4组,且恶性肿瘤非单独分组(第1组,恶性肿瘤、重大器官移植术或造血干细胞移植术;第2组,脑中风后遗症;第3组,急性心肌梗塞、冠状动脉搭桥术;第4组,终末期肾病),显然不如其他两款产品。

②轻症(及中症)保障:哆啦a保对噶发病种都有覆盖,但是没有中症,导致部分病种赔付比例没有优势。康惠保多倍版竞争力依然。

③保费价格水平:长生福优加(身故赔保额)比康惠保多倍版保费40%以上,哆啦A保比康惠保多倍版20年交贵20%以上,30年交贵15%左右。

可能单纯的这么比,很多人会觉得一个消费型保险,一个返还型保险,没有可比性。

那么,我们换个角度,从“保险姓保”的理念出发,对于家庭收入主要来源的成人来说,我们投保康惠保多倍版,一般需要搭配定期寿险,我们以30岁男性为例,如果买50万康惠保多倍版(全面保障版30年交)+100万大麦定寿(30年交保至60岁),合计保费支出7525元(见上表)+1510元(见下图)=9035元,重疾和寿险保额大致都能满足其实际需求。如果单纯投保哆啦a保或者长生福优加,不管是保额还是人生重大责任期的赔付次数,可能都是远远不够的,但保费支出却更高。康惠保多倍版依然独具优势。

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心