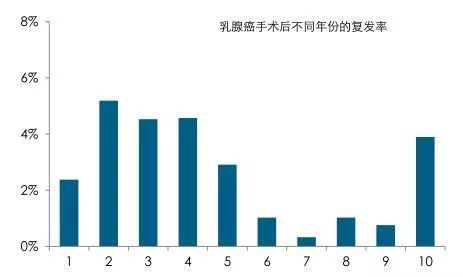

像比较年轻女性比较常见的乳腺癌,复旦大学肿瘤医院对2200多例乳腺癌患者的观察发现(如下图),乳腺癌复发的时间趋势呈现为双峰。第一个复发高峰是在术后2-4年,第二个高峰是在10年。

电影《我不是药神》里的慢性粒细胞白血病,由于靶向药物“格列卫”上市,5年存活率一跃提升至90%。但是,格列卫无法治愈慢性粒细胞白血病,它只是让这种病被长期控制,一旦停药,很多患者的白血病可能依然会复发。而且,目前60粒装的格列卫价格为11000元至12000元左右/盒,一个月需两盒,也就是说,格列卫年治疗费用在6.6万元-7.2万元,且需终生服用。

如果

投保了恶性肿瘤多次赔付的重疾险,在恶性肿瘤复发时,是不是就多了几分底气?

03

多次赔付保障的意义在于应对多次重疾风险,避免我们在发生重疾后出现保障裸奔,显然,在预算充裕的情况下,多一层保障会更安心!当然,多次赔付的重疾险并非人人都适合,要看经济状况,也要根据自身需求酌情考虑:

①如果有多种家族病史,比如常见的心脑血管疾病、糖尿病、恶性肿瘤等,因为家族病史中罹患重疾病症种类比较多,得1种以上大病的概率也会高,那么,投保多次赔付重疾险就显得非常必要;

②如果你是预算较多、对风险较为敏感的年轻人,更全面的、更具“安全感”多次赔付型重疾险的确是最好的选择。

③对于家庭保障已配齐的朋友,在为孩子投保时,也可以考虑多次赔付重疾险,毕竟孩子未来的路很长,多一层保障,也多一份放心。

在具体选择多次赔付重疾险时,如果想要提升多次理赔的概率,必须尽可能拉低同一组内重大疾病的发生率。可以通过两种方法实现:

①恶性肿瘤单独分组;②增加保障疾病,尤其是6种核心重疾的分组数量。

如果一款多次赔付重疾险,重疾分组合理,且价格具有优势,比如光大永明嘉多保、康惠保多倍版、昆仑健康保2.0、百年慧惠保等产品,那肯定不要错过啦!

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心