首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心

银行卡支付限额

| 银行 | 限额(单笔/单日/月) |

|---|

立即投保

在线顾问

扫码购买

| 详细保障 | ||

| 首次重大疾病保险金 | 100%基本保额 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),我们将根据本合同的基本保险金额的100%向重大疾病保险金受益人给付“首次重大疾病保险金”,本项责任终止。 我们给付“首次重大疾病保险金”后,本合同的现金价值降为零,同时“少儿生长发育关爱保险金”、“身故保险金或全残保险金”(若投保时选择投保)责任均终止,即我们不再承担“少儿生长发育关爱保险金”、“身故保险金或全残保险金”(若投保时选择投保)责任。 |

| 第二次重大疾病保险金 | 120%基本保额 | 被保险人在首次重大疾病确诊之日起满365日后,初次发生并经医院专科医生明确诊断确定罹患本合同约定的首次重大疾病病种以外的重大疾病(无论一种或多种),我们将根据本合同的基本保险金额的120%向重大疾病保险金受益人给付“第二次重大疾病保险金”,本项责任终止。 |

| 第三次重大疾病保险金 | 140%基本保额 | 被保险人在第二次重大疾病确诊之日起满365日后,初次发生并经医院专科医生明确诊断确定罹患本合同约定上述首次和第二次重大疾病病种以外的重大疾病(无论一种或多种),我们将根据本合同的基本保险金额的140%向重大疾病保险金受益人给付“第三次重大疾病保险金”,本项责任终止。 |

| 第四次重大疾病保险金 | 160%基本保额 | 被保险人在第三次重大疾病确诊之日起满365日后,初次发生并经医院专科医生明确诊断确定罹患本合同约定上述首次、第二次和第三次重大疾病病种以外的重大疾病(无论一种或多种),我们将根据本合同的基本保险金额的160%向重大疾病保险金受益人给付“第四次重大疾病保险金”,本项责任终止。 |

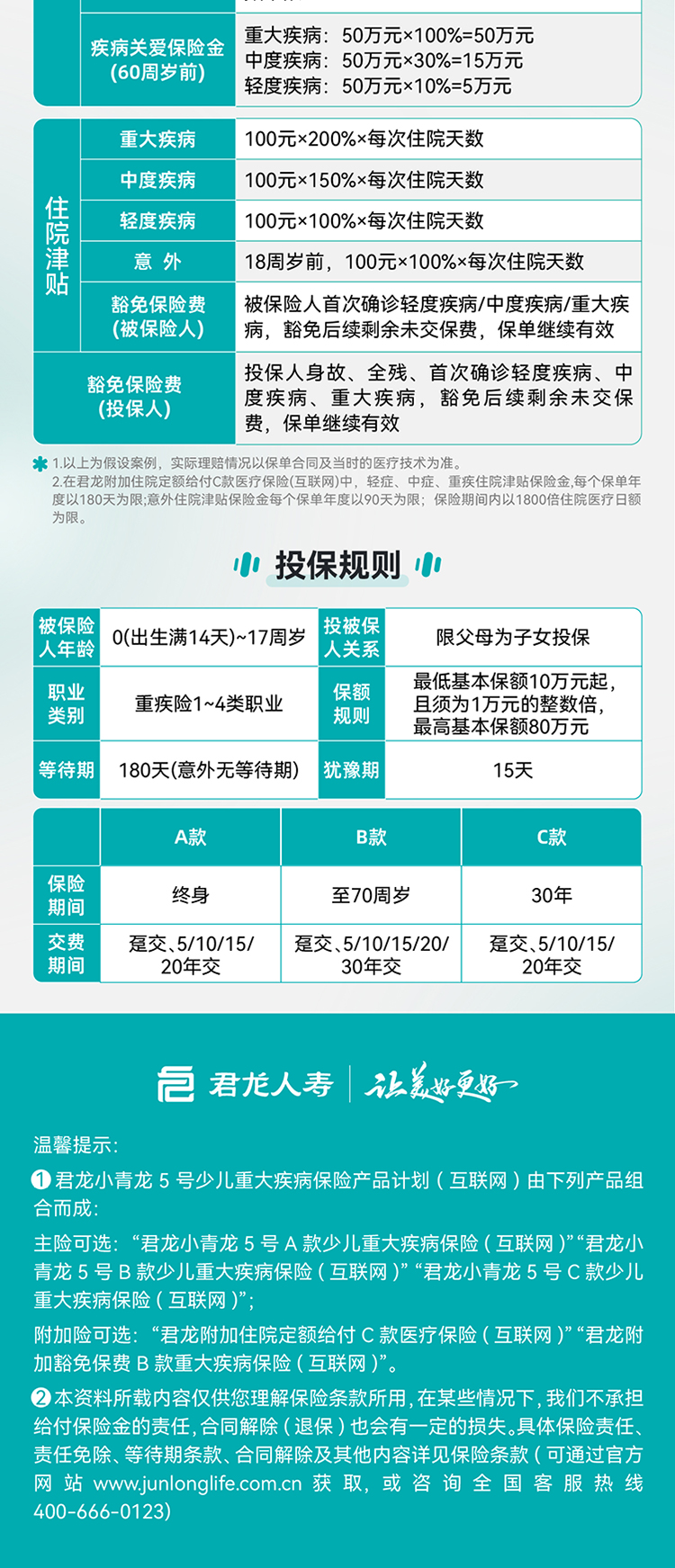

| 中度疾病保险金 | 60%基本保额*与轻症累计赔付6次 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种),我们将根据本合同的基本保险金额的60%向中度疾病保险金受益人给付“中度疾病保险金”。 每种中度疾病病种只给付一次中度疾病保险金,给付后该种中度疾病病种责任终止。本合同轻度疾病保险金与中度疾病保险金给付次数合并累计,累计给付次数以六次为限。当累计给付次数达到六次时,轻度疾病保险金责任和中度疾病保险金责任均终止。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的两种或者两种以上的中度疾病,我们仅按一种中度疾病给付“中度疾病保险金”。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的中度疾病和重大疾病(无论一种或多种),被保险人确诊中度疾病时已经符合重大疾病保险金的给付条件,我们仅按一种重大疾病给付“重大疾病保险金”,不再给付“中度疾病保险金”。 若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),且我们已针对最近一次重大疾病给付了“重大疾病保险金”,若该重大疾病确诊日时轻度疾病保险金和中度疾病保险金的累计给付次数未达到六次,届时: (1)自该重大疾病确诊之日起满90天后,若被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的与重大疾病保险金所对应的重大疾病非同组(分组请参见【附表3】《重大疾病、中度疾病及轻度疾病除外对应表》)的中度疾病(无论一种或多种),我们按本合同的基本保险金额的60%给付“中度疾病保险金”。本合同的轻度疾病保险金和中度疾病保险金的累计给付以六次为限; (2)自该重大疾病确诊之日起90天内(含),若被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种),我们不承担此种中度疾病的“中度疾病保险金”责任,且以后也不再承担此种中度疾病的“中度疾病保险金”责任,本合同继续有效。 |

| 轻度疾病保险金 | 30%基本保额*与中症累计赔付6次 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种),我们将根据本合同的基本保险金额的30%向轻度疾病保险金受益人给付“轻度疾病保险金”。 每种轻度疾病病种只给付一次轻度疾病保险金,给付后该种轻度疾病病种责任终止。本合同轻度疾病保险金与中度疾病保险金给付次数合并累计,累计给付次数以六次为限。当累计给付次数达到六次时,轻度疾病保险金责任和中度疾病保险金责任均终止。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的两种或者两种以上的轻度疾病,我们仅按一种轻度疾病给付“轻度疾病保险金”。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病和中度疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合中度疾病保险金的给付条件,我们仅按一种中度疾病给付“中度疾病保险金”,不再给付“轻度疾病保险金”。 如果被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致其发生本合同所指的轻度疾病和重大疾病(无论一种或多种),被保险人确诊轻度疾病时已经符合重大疾病保险金的给付条件,我们仅按一种重大疾病给付“重大疾病保险金”,不再给付“轻度疾病保险金”。 若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),且我们已针对最近一次重大疾病给付了“重大疾病保险金”,若该重大疾病确诊日时轻度疾病保险金和中度疾病保险金的累计给付次数未达到六次,届时: (1)自该重大疾病确诊之日起满90天后,若被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的与重大疾病保险金所对应的重大疾病非同组(分组请参见【附表3】《重大疾病、中度疾病及轻度疾病除外对应表》)的轻度疾病(无论一种或多种),我们按本合同的基本保险金额的30%给付“轻度疾病保险金”。本合同的轻度疾病保险金和中度疾病保险金的累计给付以六次为限; 自该重大疾病确诊之日起90天内(含),若被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种),我们不承担此种轻度疾病的“轻度疾病保险金”责任,且以后也不再承担此种轻度疾病的“轻度疾病保险金”责任,本合同继续有效。 |

| 特定疾病保险金 | 120%基本保额*最高4次 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的特定疾病(无论一种或多种),且本次已赔付“重大疾病保险金”的,我们除按本次约定给付“重大疾病保险金”外,还将根据本合同的基本保险金额的120%向特定疾病保险金受益人给付“特定疾病保险金”,累计给付次数以四次为限。当累计给付次数满四次时,本项责任终止。每种特定疾病病种只给付一次特定疾病保险金,给付后该种特定疾病病种责任终止。 |

| 罕见疾病保险金 | 200%基本保额*最高4次 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的罕见疾病(无论一种或多种),且本次已赔付“重大疾病保险金”的,我们除按本次约定给付“重大疾病保险金”外,还将根据本合同的基本保险金额的200%向罕见疾病保险金受益人给付“罕见疾病保险金”,累计给付次数以四次为限。当累计给付次数满四次时,本项责任终止。每种罕见疾病病种只给付一次罕见疾病保险金,给付后该种罕见疾病病种责任终止。 |

| 恶性肿瘤——重度拓展保险金 | 50%基本保额 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的恶性肿瘤——重度的,且已经因恶性肿瘤——轻度或原位癌而赔付“轻度疾病保险金”的,我们将根据本合同的基本保险金额的50%向恶性肿瘤——重度拓展保险金受益人给付“恶性肿瘤——重度拓展保险金”,本项保险责任终止,本项责任给付以一次为限。 |

| 白血病骨髓移植保险金 | 50%基本保额 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的白血病,且本次已赔付“重大疾病保险金”的,若被保险人于年满18周岁之前因治疗白血病接受了骨髓移植治疗的,我们将根据本合同的基本保险金额的50%向白血病骨髓移植保险金受益人给付“白血病骨髓移植保险金”,本项保险责任终止,本项责任给付以一次为限。 |

| 少儿重度自闭症疾病保险金 | 20%基本保额 | 我们仅向投保时年龄为0周岁及1周岁的被保险人承担本项责任。 被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的少儿重度自闭症疾病,我们将根据本合同基本保险金额的20%向少儿重度自闭症疾病保险金受益人给付“少儿重度自闭症疾病保险金”,给付后本项责任终止,本项责任给付以一次为限。 |

| 少儿自闭症疾病康复保险金 | 康复治疗费用结算比例15% | 我们仅向投保时年龄为0周岁及1周岁的被保险人承担本项责任。 被保险人初次确诊本合同约定的少儿自闭症疾病,且在我们指定康复机构接受少儿自闭症疾病康复治疗而发生的保险责任范围内的康复治疗费用,我们将与康复机构直接结算,结算比例为15%,被保险人向康复机构自付比例为85%。累计给付金额以100%基本保额为限。 |

| 少儿生长发育关爱保险金 | 20%基本保额 | 我们仅向投保时年龄不满7周岁的被保险人承担本项责任。被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的少儿生长发育特定疾病(无论一种或多种),且确诊时未满30周岁,我们将根据本合同基本保险金额的20%向少儿生长发育关爱保险金受益人给付“少儿生长发育关爱保险金”,给付后本项责任终止,本项责任给付以一次为限。 |

| 豁免保险费 | 余期未交保费 | 被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种)、中度疾病(无论一种或多种)或轻度疾病(无论一种或多种),我们豁免自重大疾病、中度疾病或轻度疾病确诊之日以后本合同各期的期交保险费,但不包含被保险人确诊之日之前所欠交的保险费及利息,本项责任终止,被豁免的保险费视为已交纳。 |

| 身故保险金或全残保险金 | 投保 | 1、被保险人身故或全残时的年龄未满18周岁,身故保险金或全残保险金为累计已交保险费和现金价值两者中的较大者; 2、被保险人身故或全残时的年龄已满18周岁,身故保险金或全残保险金为基本保险金额。本合同的“重大疾病保险金”、“身故保险金或全残保险金”(若选)我们仅给付其中一项。被保险人同时满足“重大疾病保险金”、“身故保险金或全残保险金”(若选)给付条件的,我们仅给付“重大疾病保险金”。 |

| 恶性肿瘤——重度额外给付保险金 | 不投保 | 1.首次恶性肿瘤——重度额外给付保险金:被保险人因意外伤害或于等待期后因意外伤害以外的原因初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病中的恶性肿瘤——重度之外的其他重大疾病,且本次重大疾病我们已按照本合同约定给付“重大疾病保险金”后,自该次重大疾病确诊之日起180天后,被保险人初次发生并经医院专科医生明确诊断确定罹患本合同约定的恶性肿瘤——重度,我们将根据确诊恶性肿瘤——重度时本合同的基本保险金额的40%向恶性肿瘤——重度额外给付保险金受益人给付“首次恶性肿瘤——重度额外给付保险金”。 若被保险人于等待期后初次发生并经医院专科医生明确诊断确定罹患本合同约定的恶性肿瘤——重度(无论一种或多种),且本次恶性肿瘤——重度我们已按照本合同约定给付“重大疾病保险金”后,自前述恶性肿瘤——重度确诊之日起满365天后,被保险人因恶性肿瘤——重度经医院专科医生确诊仍处于恶性肿瘤——重度状态,由专科医生开具了诊断报告,并经医院专科医生进行治疗、随诊或复查,我们将根据再次确诊恶性肿瘤——重度时本合同的基本保险金额的40%向恶性肿瘤——重度额外给付保险金受益人给付 “首次恶性肿瘤——重度额外给付保险金”。 仍处于恶性肿瘤——重度状态包括下列情形: (1)与初次确诊的恶性肿瘤——重度无关的新发恶性肿瘤——重度; (2)初次确诊的恶性肿瘤——重度复发、转移; (3)初次确诊的恶性肿瘤——重度仍持续存在。 2.第二次及第三次恶性肿瘤——重度额外给付保险金:在本合同保险期间内,自首次确诊恶性肿瘤——重度后,若被保险人经医院专科医生明确诊断仍处于恶性肿瘤——重度状态,本合同还可赔付“第二次及第三次恶性肿瘤——重度额外给付保险金”:第二次给付本合同基本保险金额的50%,第三次给付本合同基本保险金额的30%,每次与上一次给付的恶性肿瘤——重度额外给付保险金对应的恶性肿瘤——重度状态确诊之日相隔不少于365天。 3.第四次及以后恶性肿瘤——重度额外给付保险金:在本合同保险期间内,自第三次给付“恶性肿瘤——重度额外给付保险金”后,若被保险人经医院专科医生明确诊断仍处于恶性肿瘤——重度状态,还可按照本合同基本保险金额的50%给付“第四次及以后恶性肿瘤——重度额外给付保险金”,每次与上一次给付的恶性肿瘤——重度额外给付保险金相隔不少于1095天,给付恶性肿瘤——重度额外给付保险金时被保险人需仍处于恶性肿瘤——重度状态。 在本合同保险期间内,恶性肿瘤——重度额外给付保险金的给付不限制次数。 |

| 疾病关爱保险金(前30年) | 不投保 | 1.重大疾病关爱保险金(前30年):被保险人因意外伤害或于等待期后因意外伤害以外的原因在第30个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),且本次已赔付“首次重大疾病保险金”,则我们根据本合同的基本保险金额的60%给付“重大疾病关爱保险金(前30年)”。重大疾病关爱保险金(前30年)只给付一次,给付后重大疾病关爱保险金(前30年)保险责任终止。 2.中度疾病关爱保险金(前30年):被保险人因意外伤害或于等待期后因意外伤害以外的原因在第30个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种),且本次已赔付“中度疾病保险金”,则我们根据本合同的基本保险金额的20%给付“中度疾病关爱保险金(前30年)”。中度疾病关爱保险金(前30年)只给付一次,给付后中度疾病关爱保险金(前30年)保险责任终止。 3.轻度疾病关爱保险金(前30年):被保险人因意外伤害或于等待期后因意外伤害以外的原因在第30个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种),且本次已赔付“轻度疾病保险金”,则我们根据本合同的基本保险金额的10%给付“轻度疾病关爱保险金(前30年)”。轻度疾病关爱保险金(前30年)只给付一次,给付后轻度疾病关爱保险金(前30年)保险责任终止。 本产品可选责任疾病关爱保险金(前30年)及可选责任疾病关爱保险金(60周岁前)两项责任不可以同时选择。 |

| 疾病关爱保险金(60周岁前) | 不投保 | 1.重大疾病关爱保险金(60周岁前):被保险人因意外伤害或于等待期后因意外伤害以外的原因在年满六十周岁后的首个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的重大疾病(无论一种或多种),且本次已赔付“首次重大疾病保险金”,则我们根据本合同的基本保险金额的100%给付“重大疾病关爱保险金(60周岁前)”。重大疾病关爱保险金(60周岁前)只给付一次,给付后重大疾病关爱保险金(60周岁前)保险责任终止。 2.中度疾病关爱保险金(60周岁前):被保险人因意外伤害或于等待期后因意外伤害以外的原因在年满六十周岁后的首个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的中度疾病(无论一种或多种),且本次已赔付“中度疾病保险金”,则我们根据本合同的基本保险金额的30%给付“中度疾病关爱保险金(60周岁前)”。中度疾病关爱保险金(60周岁前)只给付一次,给付后中度疾病关爱保险金(60周岁前)保险责任终止。 3.轻度疾病关爱保险金(60周岁前):被保险人因意外伤害或于等待期后因意外伤害以外的原因在年满六十周岁后的首个保单周年日之前(不含当日)初次发生并经医院专科医生明确诊断确定罹患本合同约定的轻度疾病(无论一种或多种),且本次已赔付“轻度疾病保险金”,则我们根据本合同的基本保险金额的10%给付“轻度疾病关爱保险金(60周岁前)”。轻度疾病关爱保险金(60周岁前)只给付一次,给付后轻度疾病关爱保险金(60周岁前)保险责任终止。 本产品可选责任疾病关爱保险金(前30年)及可选责任疾病关爱保险金(60周岁前)两项责任不可以同时选择。 |

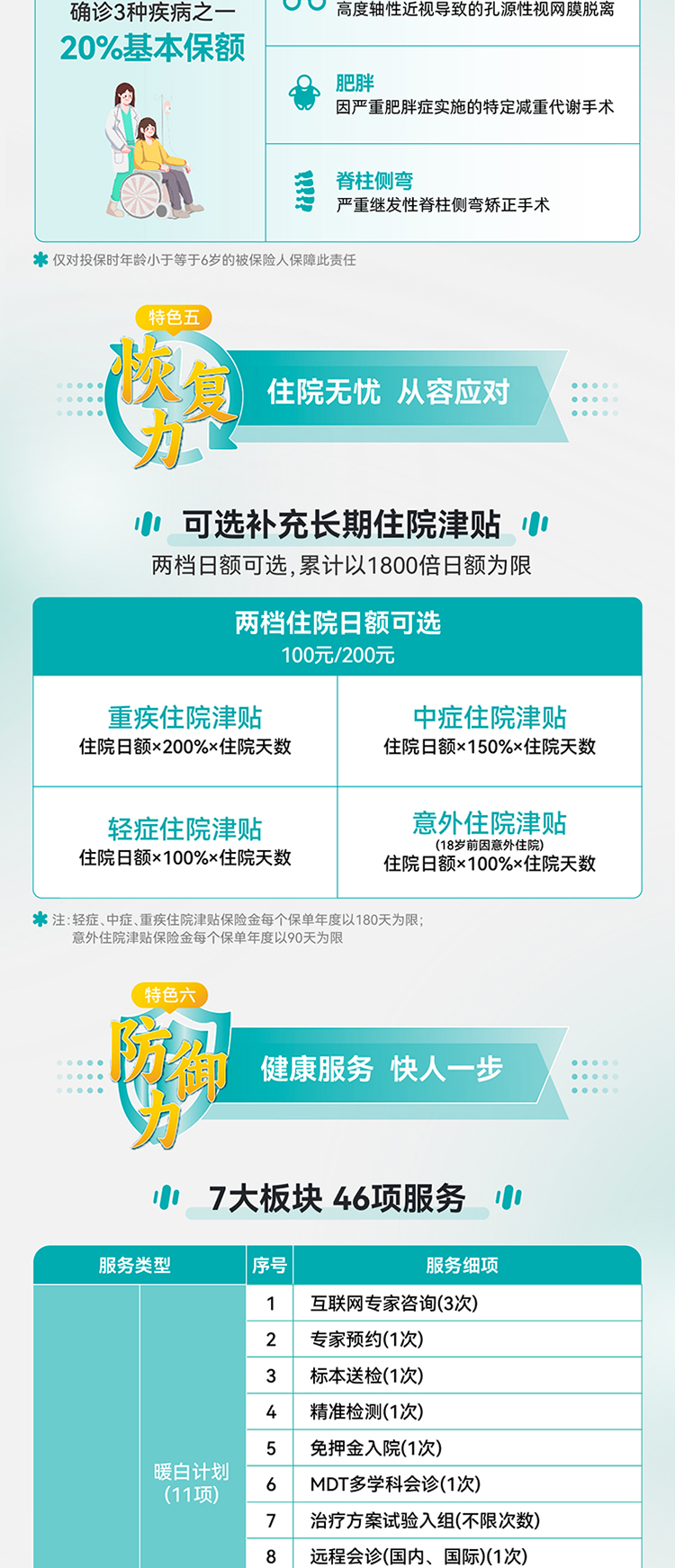

| 住院津贴 | 不投保 | 等待期后初次确诊重大/中度/轻度疾病需住院治疗的,按照合同约定给付住院津贴。 1、重大疾病住院津贴保险金的金额为:住院医疗日额×每次住院天数×200%,每个保单年度的重大疾病住院津贴保险金的给付天数累计以180天为限。 中度疾病住院津贴保险金的金额为:住院医疗日额×每次住院天数×150%,每个保单年度的中度疾病住院津贴保险金的给付天数累计以180天为限。 轻度疾病住院津贴保险金的金额为:住院医疗日额×每次住院天数×100%,每个保单年度的轻度疾病住院津贴保险金的给付天数累计以180天为限。 2、18周岁前遭受意外伤害,导致被保险人需住院治疗的,按照合同约定给付意外住院津贴保险金。意外住院津贴保险金的金额为:住院医疗日额×每次住院天数×100%,每个保单年度的意外住院津贴保险金的给付天数累计以90天为限。 3、重大疾病、中度疾病、轻度疾病豁免保险费:等待期后初次发生并经医院专科医生明确诊断确定罹患本附加合同约定的重大疾病(无论一种或多种)、中度疾病(无论一种或多种)、轻度疾病(无论一种或多种),我们豁免自重大疾病、中度疾病、轻度疾病确诊之日以后本附加合同各期的期交保险费,但不包含被保险人确诊之日之前所欠交的保险费及利息,本项责任终止。 4、累计给付的重大疾病住院津贴保险金、中度疾病住院津贴保险金、轻度疾病住院津贴保险金、意外住院津贴保险金的总额累计以1,800倍住院医疗日额为限,若累计给付的金额总额达到1,800倍住院医疗日额,本附加合同终止 |

| 投保人豁免 | 不投保 | 重大/中度/轻度疾病豁免保险费:等待期后初次发生明确诊断确定罹患本附加合同约定的重大/中度/轻度疾病(无论一种或多种),保险公司按照基本保险金额豁免自重大/中度/轻度疾病确诊之日起保险期间内剩余的各期保险费。 身故/全残豁免保险费:被保险人身故或因疾病或意外伤害事故导致全残,保险公司按照基本保险金额豁免自身故/全残之日起保险期间内剩余的各期保险费。 |

展开全部

本产品可以为除本人以外的哪些人投保?

仅为子女投保。

外籍人士可以投保吗?

本产品不支持外籍人士和港澳台人士投保。

如果保险期间内想变更交费账户怎么办?

您可通过君龙人寿微信公众号办理续期交费账户变更申请。

退保会有损失吗?

自您签收本合同或收到本合同电子保单之日起(二者较早之日),有15日的犹豫期,犹豫期内退保没有损失;犹豫期后退保,会有损失。具体可阅读您的保单。

如何操作犹豫期退保及退保?

1、登陆君龙人寿公众号,点击菜单“e乐服务”。2、点击业务办理,在“保单变更及领取”服务下方,点击“犹豫期退保/退保”项目。3、选择要犹豫期退保/退保的保单,根据页面内容进行操作即可。

如何办理缴费以外的其他业务?

您可以通过关注君龙人寿官方微信公众号(君龙人寿),进入“e乐服务”自助办理。您也可以通过拨打君龙人寿客服热线:400-666-0123进行咨询。

产品理赔怎么申请?

保险事故发生后,第一时间拨打开心保客服电话4009-789-789,或点击“在线客服”进行报案。根据保险公司具体要求,完善齐全资料并提交申请。

理赔材料是邮寄还是电子提交?

不同的保险产品与不同的保险公司要求不同,建议您出险后第一时间拨打开心保客服电话4009-789-789,或点击“在线客服”进行报案或查询,开心保保险工作人员会协助您联系保险公司了解提交方式。

材料不清楚怎么办?

开心保保险专业的工作人员协助客户准备保险公司需要的材料,提供理赔材料的梳理及咨询服务,协助您向保险公司申请理赔。

理赔遇到问题怎么办?

开心保保险协助客户联系保险公司、整理理赔资料,同时,帮助您查询理赔进度、追踪理赔款到账,解决客户反馈的理赔疑难问题,跟踪理赔时效,协调与保险公司沟通。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择银行卡支付限额

| 银行 | 限额(单笔/单日/月) |

|---|

尊敬的用户,您即将进入投保流程。请仔细阅读投保条

款等投保信息

为了保障您的权益,您接下来的操作将被记录

客户告知书 请仔细阅读我已知晓

用户评价 (25)

10.0

综合评价: 强烈推荐