在所有商业保险中,重疾险最受青睐,原因很简单啊,这类疾病花钱最多,搞不好就能一病返贫。

所以买重疾险,是所有险种中占比最高的。

但是一年动辄上千元的保费,很多小伙伴在投保时还是比较犹豫,担心自己买错了。

今天针对重疾险常见的那些问题,小开就来和大家全面分析下。

想买重疾险?别急,看完这篇再剁手也不迟!

一、为什么要买重疾险?

在买重疾险之前,大家一定都有自己的理由,可能有的人就想有钱治病,而有的人想生病后能让家人的生活有个保障。

小开先来和大家说说,我们为什么要买重疾险?

1.重疾险保什么

重疾险是为重大疾病提供保障的保险,保障因罹患重大疾病而所需要的的高额费用。

一般,重疾险保的病种有如下特点:

① 病情严重;

② 治疗费用高昂;

③ 病后需要长期康复。

即医治花费巨大且在较长一段时间内严重影响患者及其家庭的正常工作和生活的疾病。

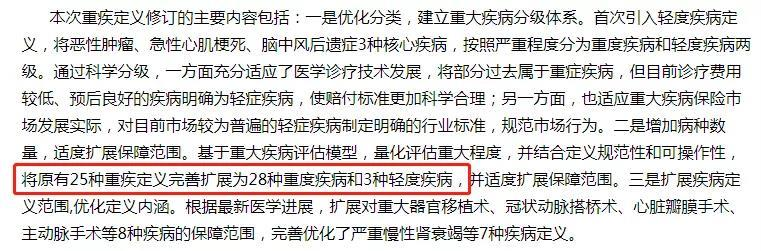

目前国内所有重疾险中,都包含法定的28种重疾。

(图片来源:中国保险行业协会官方网站)

这些重疾都是由中国保险行业协会统一规范的,几乎涵盖了95%以上的重疾理赔,例如癌症、心脑血管疾病等。

有的小伙伴会说:不对,我看的重疾险保100多种重疾呢

其实,多出来的其他疾病,包括附加的轻症、中症、癌症二次及其他特定疾病,都属于重疾险的锦上添花。

从发病率来看,额外增加的这些,发病率均次于规定中的28种。

所以我们的重疾刚需,首要就是覆盖最高发的那些重大疾病。

结论就是:大家不必过于纠结病种的数量。

从预算和高发重疾的覆盖率来看,纯重疾保障+高保额的搭配性价比最高。

2.重疾险的作用

重疾险就是我们交了一笔保费,如果发生合同规定的重大疾病,保险公司会一次性支付我们一笔钱。

可用于支付医疗费,维持后续康复费用,或者用于家庭生活支出,例如还房贷。

举个例子:小A买了一份50万保额的重疾险,3年后健身时突发急性心肌梗塞并符合重疾保障范围,保险公司一次性赔付小张50万元赔偿金,但实际治疗费用只花了十几万。

剩下的赔偿金小A可以自由支配,可以用来治病、康复休养、买营养品或者家庭开销等等。

这样的例子并不少见,小开身边就有罹患甲状腺癌的朋友,在拿到赔偿款后,除去少部分的治疗费用,真的拿着理赔款偿还了房贷。

重疾险的保额不单单是为了治病,它最大的作用其实是弥补收入损失。尤其是家庭经济支柱,一旦患病必定会严重影响其整个家庭的生活水平。

而重疾险的赔偿金可以缓解被保险人工作中断期间的经济压力,为其提供经济上的保障。

3.重疾险有什么种类

了解重疾的定义和作用后,我们再来看看重疾险的种类都有哪些?

重疾险种类有很多,我们常见的约有3种类型:带返还功能、带身故保障、纯重疾保障。

▪ 返还型重疾险

即大家常理解的「有病赔钱,没事返本」。

这种抓住了大家想拿回本金的想法,虽然看似美好,但返还型重疾险一般保障杠杆不高,相比消费型重疾险,保费要高出不少。

而多交的那部分保费,虽然有返还功能,但返还的部分从理财收益角度考虑的话,恐怕还不到2%的年化收益。

所以往往是缴纳的保费会比较高,但实际的保障部分却并不是很充足。

▪ 带身故责任的重疾险

这种属于典型的捆绑寿险责任的重疾险,生时保障疾病,死后还有一笔钱留给家人,不会白白交保费。

依然给人的感觉就是,买一份这样的重疾险我不会吃亏。

但这种重疾险的价格都比较贵,适合购买的人群也比较有限。

还有一点值得一提:带身故责任的重疾险可以赔付重疾保额,也可以保障身故赔付,但二者只能享其一,哪个先发生,理赔后保障责任就终止了,鱼与熊掌不可兼得。

▪ 消费型的纯重疾险

消费型重疾险,纯粹的保障疾病,不含身故责任,也没有返还的噱头。

价格便宜,性价比高,是目前互联网重疾险主流,适合初入职场收入不高,或者刚成立家庭背负房贷的年轻人。

既能覆盖高发病种,又能将保额尽量做高,这才和我们买重疾险最初的想法最契合。

三者之间,建议有房贷、车贷、预算有限的朋友,先考虑消费型重疾险,在一定期间内,将保额做高,价值最大化。

二、重疾险怎么买?

了解了什么是重疾险,接下来就是大家最想了解的部分:重疾险该怎么买?

很多小伙伴是不是都已经选好了某一款重疾险产品,但在勾选具体保额和保障的时候,还是迟迟下不去手,比如:

1.重疾险保额买多少

买重疾险就是买保额!最好覆盖家庭3-5年的年收入。

要把照料家人的收入损失、治疗费、康复费等费用都考虑进去。

(点击查看大图)

至少要30-50万,这样才能保证家庭经济状况不因患重病受到太大的影响。

保额太低的话,就失去了重疾险的价值,对重疾家庭来说也是杯水车薪,意义不大。

最不建议的就是为了追求保障的大而全,而降低保额。如果预算有限,先以纯重疾为主,把最大的风险用尽可能高的保额覆盖。比如§有为一号重大疾病保险,纯重疾保障,价格也更有优势。

2.要不要保身故

前面小开已经说了,常见的重疾险附加身故都是二赔一,性价比会直接降低。

如果想要身故保障,或者有身故需求的,建议单独买纯重疾+定期寿险,分开买不仅保费更低,关键两者保额不冲突。

万一先罹患重疾后身故的,通过这个购买方式,是可以获得两份赔偿的。

3.要不要选返本

假如现在有房贷、车贷或者需要考虑预算,那就不建议选择返本。

一旦捆绑上就意味着你要多交保费,保险公司会拿你多交的钱去做理财投资,最后返给你的钱和收益都很少,远远不如通过杠杆撬动给你的保额高。

对大多数人来说,买重疾就要先考虑纯重疾保障,不要包含返还甚至分红责任,不然就很容易本末倒置。

多余的钱握在自己的手里,通过其他的专业理财渠道,收益绝不仅于此,除非你是一个完全存不住钱或者没有理财方向的人。

4.要不要癌症和心脑血管二次赔付

目前,癌症和心血管疾病非常高发,占了理赔的大头,尤其是有家族病史的人群。

如果附加的话可以让自己的保障更加全面,但不建议在降低重疾总保额的基础上附加。

只有在单纯的重疾保障先做充足后,再去考虑锦上添花。

能一次到手的钱,何必分两次来拿呢?

5.医疗险能否代替重疾险

同样是提供健康保障,医疗险一年几百万保额,但保费只要几百块钱。重疾险一年则要上千元保费。

这就让越来越多的人觉得,干脆就买个百万医疗险得了。

其实重疾险的用处跟医疗险大有不同:

医疗险属于报销型,治疗花费了多少,就只能报销多少。

而重疾险是给付型,赔付的保额,既可以用于治疗医疗花销、治疗后的康复疗养,也可以因患病带来的收入损失,这笔钱可以随意支配。

重疾险的保额是一次性给付的,至于钱是用来干嘛,就由我们随便支配了。

二者之间不存在选择其一即可,而是互为补充。

三、买重疾险有哪些误区?

虽然搞清楚了该如何买重疾险,但是在剁手之前,小开还是很有必要给大家梳理下投保重疾险常见的误区,以防万一。

1.病种越多越好

很多人存在这样一个心理:既然钱都花了,肯定买的越多越好。

重疾险的疾病种类多可以说是产品的一个卖点,但对消费者来说并不是越多越好。

因为目前重疾险产品都是以25种(新规28种)核心重大疾病保障延展而来,这些重大疾病已经包含了最高发的重大疾病。

如果单纯是因为保障病种多而买单,小开觉得并不是明智之举。

2.一次性缴清保费

买保险又不是买房,保费交个20、30年太麻烦了,我要一次性缴清。

其实,这种“土豪”的做法,真的不划算~

一个是因为目前许多重疾险都带有保费豁免功能,如果在交费期内罹患了合同约定的疾病,那么以后的保费就不用再交了,而保障还将继续。

再就是期交保费压力小,同样保额,延长交费期,如10年、20年、30年等,每年只需要交纳少部分的保费即可。

还有就是,考虑到未来通货膨胀和收入实力增长等因素,综合来说期缴肯定更合适。

但是,缴费期也不是越长越好,尽量在退休期钱交完保费,毕竟我们还要考虑未来精致的养老生活。

3.盲目追求大而全

现在的重疾险不仅保重疾,还能保身故、轻症、中症、疾病终末期、豁免等等,有的小伙伴恨不能全都要!

但是,这些所谓大而全的保单,有很多保障不是我们的刚需,大家要根据自己的实际情况选择。

而且,这些保障责任也不是白送的,想要就得加保费。为了大而全,如果降低保额,那就因小失大了。

4.先给孩子买

为人父母,我们习惯一切以孩子为主,都想把最好的东西先给孩子,买保险也是如此。

但是有没有想过,万一大人不在了,谁来照顾孩子呢?

不论给孩子提供什么样的保障,别忘了父母才是孩子最大的“保护伞”,如果家庭经济支柱不幸发生疾病或意外,不仅整个家庭将承担更大的经济压力,孩子的保障也无从谈起。

所以,买保险的正确顺序,一定是“先大人,后小孩”。

5.确诊即赔

在买重疾险时,很多保险代理人会告诉你:一旦确诊重疾,就能赔钱。

其实这句话是不准确的,被保险人需满足:确诊合同约定的重大疾病、达到合同约定的疾病状态或实施了合同约定的手术,保险公司才会按合同约定金额给予赔偿,并不是所有的病种都能确诊即赔。

说在最后:重疾险是所有保险中,相对复杂的一类。不懂保险的小白确实很难自己选择一个适合的产品。

所以,在买之前可以向专业的人咨询,因为这样可以少走弯路,少花钱!

有任何保险疑问,可以咨询我们专业的保顾团队,专业的事情,让专业的人来做,轻松帮你选出合适自己的重疾险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心