前段时间,小开给大家安利过不少新规前的成人重疾险推荐。

其实,作为互联网保险的主要消费群体,大部分80后、90后都已为人父母。

相信很多人了解保险就是从打算给孩子买保险开始的。

我们当爹妈的,都有同一种习惯:

不管什么都想给孩子最好的,小到衣食住行、各式各样的培训班,大到孩子的保险和昂贵的学区房。

给孩子买保险这事儿,其实挺让人犯难的,各家保险公司的产品看起来「长得差不多」,但实际保障责任和保费价格却有天壤之别。

一不小心就可能多花不少冤枉钱,还没买到令人满意的产品。

最近,让人挠头的是:

2021年1月31日起,少儿重疾险和成人重疾险一样,会完全依照重疾险新规走。

所以,这段时间,除了给大家分享成人适合买的重疾险之外,不少粉丝后台问小开,能不能推荐一款性价比不错的儿童重疾,今天小开就和大家聊聊。

一、挑选少儿重疾险,这些事情要注意

在具体挑选少儿重疾险时,要注意哪些问题呢?小开整理了4点:

1、对少儿高发疾病保障是否到位?

众所周知,儿童高发的重疾和成人高发重疾是有很大区别的。

例如儿童以白血病、川崎病居多,而成人则以恶性肿瘤、心脑血管疾病居多。

给孩子购买产品时,如果侧重对少儿高发重疾的保障,那实用性则更高。

2、性价比是否合理?

给孩子买重疾险保费太高,甚至超过大人,是明显不合理的。

虽然爱子心切,但是在买保险这件事儿上,还是劝大家要理智一点,选择一款性价比高的少儿重疾险,两三千块钱就能搞定50多万的终身重疾保障。

相比动辄1万多的重疾险,会节省很多不必要的费用。

3、盲目追求返还真的赚便宜了吗?

给孩子买保险是头等大事儿,最好买一款什么都能保障的,再好一点就是要等孩子年龄大了,还能返钱的。

这是很多父母的心声,却不知正在买保险的弯路上越走越远。

返还型的保险产品保费高、保障不充足、所谓的返还收益更是极低的。

除了听起来带有「返还」二字比较吸引人之外,在其它的保障方面都有欠缺。

综上所述,给孩子买保险该选择什么样的呢?

小开的答案是:复星联合妈咪保贝,这棵少儿重疾险界的常青树。

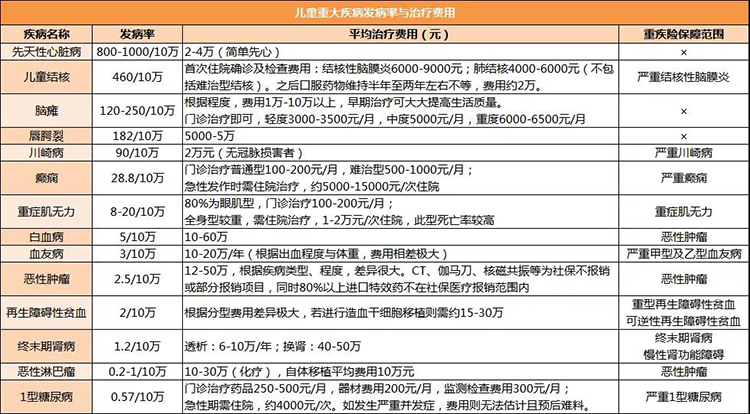

二、少儿高发疾病保障好

根据中国红十字基金会发布的报告显示,中国儿童有14种常见高发疾病。

这14种疾病的发病率、平均治疗费用,及在重疾险中对应的保障责任如下:

在购买少儿重疾险的时候,一定要重点关注重疾险对这些疾病的保障责任。

值得一提的是,妈咪保贝对这些少儿高发重疾的保障做得非常到位。

除了先天性心脏病、脑瘫、唇腭裂这几个所有重疾险都不会保障的遗传性或先天性疾病外,妈咪保贝对其它11种疾病都有重疾保障。

其中,妈咪保贝对严重川崎病、严重癫痫、重症肌无力、白血病、重型再生障碍性贫血、严重Ⅰ型糖尿病、恶性淋巴瘤还有特定疾病额外赔付责任。

举个例子:

如果买了50万保额的妈咪保贝,后来得了白血病,保险公司会赔付100万,基本可以完全抵御常见少儿重疾风险。

同类带少儿特定疾病保障的重疾险,其特定疾病额外赔付不仅会在病种上缩水,而且还都会有时间限制,一般限定在20岁前。也就是说,如果超过这个年龄,就没有额外赔付了。

妈咪保贝的少儿特定疾病保障之所以出类拔萃,就是因为它不仅病种设置诚意满满,而且没有年龄和时间限制。

更多投保知识:https://www.kaixinbao.com/zhishi/zjx/

三、产品性价比超高

小开把妈咪保贝的产品形态和保费测算整理如下:

无论是保费预算有限,选择定期保障,还是预算充足选择终身保障,妈咪保贝都有非常明显的产品优势。

1、定期保障

重疾、轻症、中症、特疾保障覆盖全面,患重疾最高可赔付3倍基本保额。

保费方面,更是碾压线下少儿重疾险。

几百块钱买数十万、上百万的长期重疾保障,这在几年前是完全不敢想象的。

以0岁男孩为例:50万保额,20年交,保30年,附加少儿特疾,年交保费只需585元。

最重要的是,复星联合专门为妈咪保贝设计了「忠诚客户权益」:

如果在满期前没有发生理赔,客户可以在满期时免健康告知、免等待期投保指定的成人重疾险。

这一权益解决了父母为孩子投保定期重疾险时,满期能否顺利投保其它重疾险的后顾之忧。

2、终身保障

在选择终身保障时,小开建议选择重疾二次赔付责任。

妈咪保贝的重疾二次赔付是不分组的,比重疾分组赔付产品友好很多。

保费方面,妈咪保贝的优势也是非常明显。线下热销的少儿XX福,保费高达妈咪保贝的3倍以上。

此外,还不要忘了另外一点,§妈咪保贝的特定疾病额外赔付没有年龄限制。

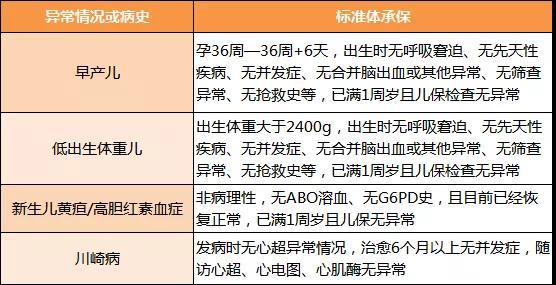

四、核保宽松

复星联合刚刚推出特殊核保政策。

其中,对一些常见的少儿异常情况或疾病史做了宽松处理,只要符合要求,就可以以标准体正常承保。

早产儿、低出生体重儿、新生儿黄疸/高胆红素血症、川崎病都是少儿重疾险投保常见的「老大难」。

像早产儿、低出生体重儿,绝大多数保险公司都是要求超过2周岁、3周岁后,才有机会正常投保。

至于新生儿黄疸,更是非常普遍的投保异常情况。

妈咪保贝直接把早产儿、低出生体重儿年龄线压低到1周岁,放开非病理性黄疸、及没有心超异常的川崎病,堪称少儿重疾险投保的福音。

五、结语

这篇文章,小开不仅讲了妈咪保贝的产品优势,其实也包含了购买少儿重疾险时的几个注意事项。

妈咪保贝之所以受到众多家长的认可,就是因为它可以满足你对少儿重疾险所有的想象~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心